中小企業の経営者にとって、資金繰り(キャッシュフロー)の管理は事業継続の生命線です。どれだけ帳簿上は黒字でも、手元資金が不足すれば支払いが滞り倒産しかねません。実際、東京商工リサーチの調査によれば倒産企業の4~5割は直前期が黒字だったとのデータもあります。

本記事では、資金ショート(手元資金不足)に陥る原因と、そうなる前に経営者が実践すべき5つの予防策を解説します。身近な企業の成功例・失敗例も交えますので、自社の資金繰り対策にぜひお役立てください。

資金繰りが悪化する原因とは?

資金繰り悪化の要因はいくつか考えられます。典型的なのは売上の減少や取引先からの入金遅れ、そして資金状況の把握不足です。

例えば売掛金(取引先への掛売上代金)の回収が滞れば、本来入るはずのお金が入らず支払いに充てられない状況に陥ります。実際に、多額の売掛金を抱えていながら、その現金化が支払日に間に合わず倒産してしまうケースは決して珍しくありません。また、過大な設備投資や在庫の抱えすぎも原因です。設備資金の借入返済が重荷になったり、売れ残り在庫に資金が寝てしまったりすると、利益は出ていても手元現金が不足する「黒字倒産」のリスクが高まります。

もう一つ見落としがちなのが支出タイミングのミスマッチです。仕入先への支払いサイト(支払期限)が短いのに、得意先からの入金サイトが長いと、自社が立替える運転資金が増えてしまいます。この入出金サイクルのズレも資金繰り悪化の典型的な落とし穴です。特に中小企業は内部留保が潤沢でないため、ちょっとしたタイミングの狂いで支払い不能に陥る危険があります。

資金繰りの悪化を防ぐための5つの予防策

こうした資金繰り悪化の原因に対しては、早め早めの予防策を打つことが肝心です。以下に、中小企業の経営者が取るべき5つの具体策を紹介します。

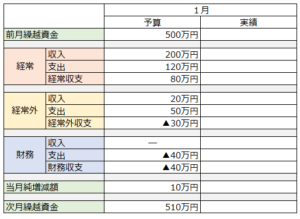

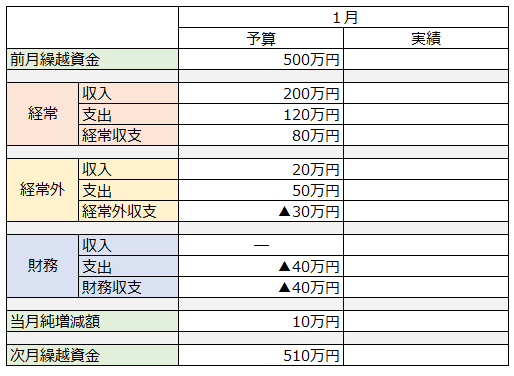

(1)資金繰り表の作成と活用(現金収支の見える化)

まず最初に取り組みたいのが資金繰り表の作成です。資金繰り表とは、毎月「いつ、いくらの入金があり」「いつ、いくら支払いがあるか」を予測し記入する表で、月次の現金収支予定表とも言えます。

資金繰り表を活用すれば、「○月に資金不足が発生しそうだ」といった兆候を事前に察知できます。その結果、不足しそうなタイミングに合わせて融資を検討したり、支払い延長の交渉を行ったりと、手元資金がショートする前に手を打つことが可能になります。

実際、資金繰り表を作成・運用していれば無理な設備投資を控える判断もできるため、黒字倒産の防止につながります。

ポイントは、予測と実績を毎月更新し、精度を高めていくことです。経営者の中には「資金繰り表なんて当然」と思う方もいますが、小規模企業では未作成のケースも少なくありません。ぜひ月次ベースで資金繰り表を更新する習慣を付け、現金の動きを見える化しましょう。日本政策金融公庫(日本公庫)でも資金繰り表のひな形を提供しており、融資審査でも提出を求められる重要資料です。

(2)売掛金の回収サイクル短縮(請求・回収の徹底)

次に、売掛金の早期回収を徹底しましょう。商品やサービスを提供したら、できるだけ早く代金を回収する仕組みを整備します。資金繰りが厳しくなる原因の一つは、売上は計上したものの代金回収が遅れることです。自社の売掛債権を一覧表で管理し、取引先ごとに入金予定日を把握しておくことが大切です。万一入金が遅れた場合はすぐに先方へ連絡し、入金予定日を再確認するなど迅速な対応を取ります。

また、請求業務の迅速化も重要です。月末締め翌月末払いなど慣習的なサイトであっても、請求書は早めに発行し督促の体制も整えておきます。必要に応じて、口座振替やカード決済、電子決済の導入など支払い手段を見直すことで確実な回収につなげるのも有効でしょう。場合によっては、慢性的に支払い遅延の多い取引先とは取引条件の見直しや取引縮小も検討すべきです。与信管理を徹底し、「売上はあるのにお金が入らない」という事態を防ぎます。

早期回収のインセンティブとして、早期入金割引(早く支払えば割引する)を提供する企業もあります。多少のディスカウント費用は発生しますが、確実に現金を得る安心感と天秤にかけて検討しましょう。いずれにせよ、売掛金は実際に入金されて初めて売上です。経理担当任せにせず、経営者自ら資金繰りの視点で回収状況をチェックする習慣を持つことが肝要です。

(3)支払いサイトの適正化と交渉(仕入先との調整)

三つ目の策は、仕入代金など支払いサイトを見直すことです。買掛金(仕入先への支払い)のサイトが短すぎる場合、取引先と交渉して延長してもらえないか検討します。売掛金の回収サイトと買掛金の支払いサイトをできるだけ揃えるのが理想で、例えば自社の売掛金回収が60日後なら、仕入先への支払いも60日後にしてもらう、といった具合です。

支払条件の変更には相手方との事前調整が必要です。いきなり「支払いを遅らせてほしい」と伝えるのは相手先にも資金計画があるため難しいケースもあります。そこで、日頃から仕入先との信頼関係を築き、資金繰り状況を共有しながら交渉することが大切です。例えば、長年の取引先であれば「当社の資金繰り改善のため、支払いを今後+15日してもらえないか」と誠意をもって相談してみる価値があります。

実際に、コロナ禍で売上激減に直面したある飲食チェーンでは、複数店舗の家賃減額をオーナーに交渉し、多くの家主から一定期間の家賃減額に応じてもらったケースがあります。

このように支出面での協力を仰げれば、固定費負担が軽減され資金繰りに大きな余裕が生まれます。仕入先や家主などへの支払条件の交渉は早めに、丁寧に行い、自社だけでなく相手にもメリットがある形(例:長期安定取引の約束等)で提案すると了承を得やすくなります。

(4)経費の見直しと固定費削減(コスト構造の最適化)

資金繰りを健全に保つには、支出そのものを減らす努力も欠かせません。特に毎月固定的に出ていく固定費の削減は、長期的な資金負担の軽減につながります。例えばオフィスや店舗の家賃交渉は前項で触れた通り有効ですし、人件費も業務効率化や配置転換によって最適化を図れます。

加えて、固定費の中でも比較的削減しやすいのが「3K+Z」と呼ばれるコスト、すなわち(1) 広告宣伝費(広告=Kōkoku)、(2) 接待交際費(交際=Kōsai)、(3) 旅費交通費(交通=Kōtsū)、そして(Z) 雑費です。これらは事業遂行に直接不可欠ではないケースも多く、小さな金額でも積み重ねれば年間で大きな削減効果を生みます。

例えば、不要な広告を見直したり、社内会議もオンラインで済ませて出張旅費を削減したりといった工夫です。また、変動費であっても仕入原価の見直しや在庫圧縮によるコスト減も資金繰りに有効です。在庫が増えすぎれば倉庫費用や在庫処分の値引きで資金を圧迫します。

適正在庫を決めて管理を徹底することで現金の滞留を防ぎましょう。いずれにせよ、支出削減策はすぐに効果が出ない場合もありますが、「塵も積もれば山」と心得て継続することが大切です。削減で浮いたお金は将来の備え資金や成長投資に回せます。定期的に経費科目を精査し、「なくても困らない支出」は削減するという意識で臨みましょう。

(5)資金調達の選択肢を確保(公的融資・補助金の活用)

最後の策は、いざという時の資金調達手段を確保しておくことです。資金繰りが逼迫してから慌てて銀行に駆け込んでも、融資審査には時間がかかりますし断られるリスクもあります。平時から金融機関と良好な関係を築き、必要に応じて融資枠(与信枠)の設定やビジネスローンの契約などを行っておくと安心です。日本政策金融公庫や信用保証協会の制度融資(例えば「セーフティネット貸付」など)も、中小企業の心強い味方です。無担保・低利の公的融資制度は有事の資金繰りに役立ちますので、条件に合うものがないか平時から情報収集しておきましょう。

また、売掛債権のファクタリング(売掛金の買取現金化)や保有資産の売却による現金確保も選択肢となります。近年ではクラウドファンディングや社債、小口の社内預金制度など、多様な資金調達手段があります。これらを検討する際も、資金繰り表に基づいた計画的な活用が大前提です。場当たり的に高金利の融資に飛びついた結果、返済負担で資金繰りを圧迫しては本末転倒です。

さらに、公的な補助金・助成金の活用も資金繰り改善に有効です。例えば設備投資を補助金でまかなえれば自己資金流出を減らせますし、IT導入補助で業務効率が上がれば人件費削減にもつながります。中小企業庁や自治体では様々な中小企業向け補助金情報を提供していますので、自社に使えそうな制度がないか定期的にチェックしてみましょう。補助金は採択まで時間を要するものも多いですが、資金繰りに余裕があるうちに申請準備を進めておく価値はあります。

成功企業の事例と失敗事例

最後に、資金繰り対策の重要性を物語る成功事例と失敗事例を紹介します。

資金繰り管理に成功した企業の事例

ある地方の製造業A社では、過去に大口取引先からの入金遅延が重なり資金ショート寸前に陥った経験から、社長自ら資金繰り管理の徹底に乗り出しました。まずは資金繰り表を1年間分作成し、月次の資金残高予測を把握。

その上で(1)得意先ごとの支払サイト短縮交渉、(2)仕入先への支払条件延長、(3)不要資産の売却による現金化などを実施し、見事危機を回避しました。その後も資金繰り表の定期更新を習慣化し、経費削減にも継続的に取り組んだ結果、常に月商2ヶ月分の現預金を確保できる財務体質へ改善。銀行からの信用も向上し、必要なタイミングで追加融資を受けられるようになりました。

また、先述の飲食店チェーンC社の例では、コロナ禍で売上が激減する中で財務コンサルタントの支援を受け、徹底的な固定費見直しと資金調達対策を講じました。具体的には、高額な店舗賃料を家主と交渉して減額してもらい、人件費も営業時間短縮に合わせて適正化。さらに不足資金については日本政策金融公庫のコロナ特別貸付を活用して当座を凌ぎました。その結果、数ヶ月以内に資金枯渇という最悪の事態を免れ、コロナ後の需要回復まで事業を継続することができました。「早めに手を打てば間に合う」ことを証明したケースと言えるでしょう。

資金繰り悪化で倒産に至った企業の事例

一方、資金繰り対策が後手に回り倒産してしまった例も数多くあります。例えば建設業B社では、受注した大型工事のために先行して多額の材料費・人件費を支出しましたが、完成引渡しまで売上代金を回収できず、自社の運転資金が尽きてしまいました。本来であれば途中で分割請求するか、つなぎ融資を受けるなど手立てがありましたが、資金繰りの読みが甘く対応できなかったのです。その結果、協力業者への支払いに行き詰まり信用不安が広がり、黒字決算でありながら倒産に追い込まれてしまいました(いわゆる黒字倒産)。こうした「売上はあるのにお金がない」ケースが起きる背景には、先述のように利益と現金のズレを軽視した経営があります。

また、卸売業C社の例では、主要取引先の倒産に巻き込まれたことで連鎖倒産しています。C社自体は健全経営でしたが、売掛金数千万円が回収不能となり、一気に資金繰りが悪化しました。本来であれば与信管理を強化したり、取引先の経営状況に注意を払うべきでしたが、長年の付き合いに油断がありリスクヘッジを怠っていました。結果として、自社に非がなくとも取引先リスクで倒産するという痛ましい結末を迎えています。

これら失敗事例から学べるのは、「資金が足りなくなってからでは手遅れ」だということです。資金繰りが苦しくなると平常時には考えられないような判断ミス(高金利のヤミ金に手を出す、不利な条件で在庫を叩き売る等)を誘発し、状況をさらに悪化させる悪循環に陥りがちです。一度資金ショートを起こすと信用不安から取引停止や一括返済要請など連鎖的に問題が広がるため、寸前で踏みとどまることすら難しくなります。

まとめ:資金繰り対策を早めに実行しよう!

企業の倒産要因で常に上位に挙げられるのが「資金繰りの悪化」です。裏を返せば、日頃から資金繰り対策を講じておけば防げる倒産も多いということです。ここで紹介した予防策を改めて整理すると以下のようになります。

- 資金繰り表の作成・活用: 現金収支を「見える化」し、将来の不足を事前に察知する

- 売掛金回収の徹底: 請求・督促を素早く、入金遅れは即フォロー。与信管理の強化

- 支払サイトの調整: 仕入支払を可能な範囲で猶予してもらい、入出金タイミングのズレを解消

- 経費見直し: 固定費を中心にコスト削減。小さな支出も積み重ねて削る

- 資金調達手段の確保: 融資枠や公的支援策をリサーチし、いざという時に備える

大切なのは、業績が好調なうちからこれらを実践しておくことです。資金繰りに余裕がある時期に対策を講じることで、万一の売上減少や突発的支出にも耐えられる財務体質を築けます。逆に「今は問題ないから」と先送りにしていると、景気悪化や取引先の倒産など予期せぬ事態で一気に手詰まりになる恐れがあります。

「うちの会社、もしかして資金繰り危ないかも?」と感じたら、一人で悩まず専門家や公的機関に相談することも重要です。各地の商工会議所や中小企業支援センターでは資金繰り相談を受け付けていますし、日本政策金融公庫や信用保証協会ではセーフティネット貸付等の制度融資に関する相談に乗ってくれます。また、中小企業庁の運営するミラサポPlusサイトやJ-Net21では資金繰り対策の事例やノウハウが公開されています。ぜひ早め早めの情報収集と行動で、企業の命綱である資金繰りを盤石なものにしてください。

(参考:関連リンク)

- 日本政策金融公庫「セーフティネット貸付」の案内 (経営環境の変化で資金繰りに困っている方向けの公的融資制度)

- 中小企業庁ミラサポPlus「資金繰り改善のヒント」 (資金繰り表の作成方法や改善事例を紹介)

前のコラムへ

前のコラムへ