銀行に頼らない!自社でできる資金繰り改善術

2025.03.03

目次

資金繰りの悪化は中小企業にとって死活問題です。企業の倒産は、赤字だから起きるのではなく、現金が尽きるから起きます。実際、ある調査では2020年に倒産した企業の約46%が黒字決算だったと報告されています。つまり利益が出ていても資金繰りが破綻すれば「黒字倒産」が起こり得るのです。では、銀行から融資を受けられない、あるいは受けずに資金繰りを改善するにはどうすれば良いのでしょうか。本記事では、中小零細企業が銀行融資に頼らず自社でできる具体的な資金繰り改善術を解説します。

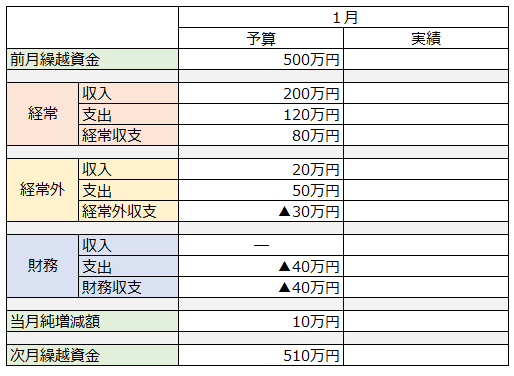

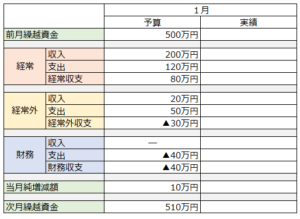

資金繰り表を作成し現状を「見える化」する

現金の流れ(キャッシュフロー)は企業の「血液」とも言われます。まずは自社の資金繰り状況を正確に把握するため、資金繰り表(いつ・いくらの入出金があるかをまとめた表)を作成し、毎月の資金移動を「見える化」しましょう。資金繰り表を使って予測と実績を管理すれば、資金不足に陥る前に対策を打つことができます。中小企業庁でも資金繰り改善の第一歩として月次の資金繰り表作成を推奨しています。銀行融資に頼らない経営を目指すなら、まずは自社のお金の流れを見える形で把握することが重要です。

なお、資金繰り表に加え月次決算(毎月の損益を締めること)を行って利益の推移も把握できれば、赤字の放置を防ぎやすくなります。利益管理を強化することで無理な支出や設備投資を抑制でき、資金繰りの悪化を未然に防ぐ効果も期待できます。

売掛金の早期回収で入金サイクルを短縮

次に、入ってくるお金を早く確実に回収する工夫です。売上代金(売掛金)の回収を早めれば、それだけ手元資金が潤沢になります。具体的な方法として以下のような施策があります。

- 請求と督促の徹底: 納品後は即座に請求書を発行し、支払期限を過ぎたらすぐに督促します。入金サイト(取引先が支払うまでの期間)をできる限り短く交渉しましょう。場合によっては「月末締め翌々月末払い」を「翌月末払い」にしてもらうだけでも大きな効果があります。

- 前受金・着手金の活用: 取引形態によっては、契約時に一部代金を前払い(着手金)してもらえないか検討します。完了時の一括払いよりも、途中で中間金をもらう方が資金負担は緩和されます。特に長期のプロジェクトや大口案件では、発注時に○%を前金でもらうなどの交渉価値があります。

- 早期入金割引の導入: 取引先に対し、通常より早く支払ってもらえれば小額の値引きを提供する「早期決済割引」を導入するのも手です。例えば「請求後10日以内の支払いで2%割引」のような条件を提示し、できるだけ早く入金してもらえるインセンティブを作ります。自社の利益は若干減りますが、資金繰りの安定を優先できます。

- 売掛債権の現金化(ファクタリング等): 緊急時には、売掛金をファクタリング会社に買い取ってもらい早期に現金化する方法もあります。ただし手数料コストがかかるため、あくまで最後の手段と位置付けましょう。日常的には上記のような回収サイト短縮策を講じ、ファクタリングは資金繰りがどうしても厳しい場合の一時凌ぎとします。

支払い条件の見直しと支出削減で出金を抑制

一方で、出ていくお金をできるだけ遅らせ少なくする工夫も重要です。支出のタイミングや額をコントロールし、手元資金の減少を緩やかにします。具体策を挙げます。

- 仕入支払サイトの延長交渉: 仕入先への支払期限(支払サイト)を交渉し、可能な範囲で支払日を先延ばししてもらいましょう。例えば通常30日後払いのところを45日後払いにしてもらえれば、その分だけ手元資金に余裕が生まれます。取引先との信頼関係次第ではありますが、誠意をもって相談すれば応じてもらえるケースもあります。

- 支出スケジュールの調整: 家賃やリース料、税金・社会保険料など大きな固定支出は、事前に事情を説明して支払い猶予や分割払いを相談できます。税務署や年金事務所には納付の猶予制度がありますので、苦しいときは早めに相談しましょう。また、支払期日が集中すると資金負担が重くなるため、支払日を分散させる工夫も有効です。

- 既存借入のリスケジュール: すでに銀行借入がある場合は、返済条件の見直し(いわゆるリスケジュール)を金融機関に依頼し、一定期間元本据置(利息のみ支払い)や返済期間延長によって毎月の返済額を減らすことも検討しましょう。新たな借入を増やさずとも手元資金を増やす方法です。ただし金融機関との交渉には経営改善計画の提示なども必要になるため、早めに専門家に相談すると良いでしょう。

- 固定費・経費の削減: 人件費・家賃など固定費の圧縮や、交際費・広告宣伝費など経費の見直しも資金繰り改善に直結します。例えば役員報酬を一時カットする、不要なサービス契約を解約する、出張をオンライン会議に切り替えて旅費を削る等、徹底的に支出を洗い出して無駄を削減しましょう。小さな削減でも積み重ねれば大きな効果になります。

過剰在庫の圧縮と遊休資産の現金化

社内に眠っている資金を掘り起こす視点も重要です。売れ残り在庫や使っていない資産を現金化できれば、銀行に頼らず資金を捻出できます。

- 過剰在庫の処分: 倉庫に滞留している売れ残り商品や余剰な材料があるなら、思い切ってセール販売するなどして現金化を図ります。在庫は置いておくだけで保管コストがかかり、資金も寝てしまうため、早めに処分してキャッシュに変えた方が得策です。値下げ販売してでも現金化すれば、そのお金を他の支払いに充てられます。

- 遊休資産の売却: 最近使っていない機械や車両、倉庫に眠る設備、あるいは遊休不動産などがあれば、売却やリース転用による資金化を検討しましょう。一時的な資金調達にはなりますが、借入と違って利息も発生しません。どうしても手放せない資産は、必要としている企業にレンタルして使用料を得る方法もあります。

利益率の改善で資金繰り体質を強化

根本的な対策として、事業の収益性(利益率)を改善することも忘れてはなりません。日々の努力で入出金タイミングを工夫しても、事業そのものが赤字ではいずれ資金は尽きてしまいます。銀行に頼らず自力で資金を生み出すには、収益力を高めキャッシュを社内に蓄積することが必要です。

- 採算重視の価格設定: 安易に安値受注をせず、適正な利益が確保できる価格設定を心がけます。**利益が出なければ、どんなに売上を伸ばしても現金は増えません。**赤字受注が常態化している場合は取引を見直す勇気も必要です。

- 即現金化できる売上の拡大: 短期的な資金繰り対策として、売上を増やして現金収入を増やすことも有効です。在庫処分セールや期間限定の前金割引キャンペーンなど、すぐに現金が入る売上施策を検討しましょう。ただし売上を伸ばしても回収が遅ければ意味がないため、現金商売(即金取引)や早期入金が見込める売上に注力することがポイントです。

- 収益性の高い事業への集中: 採算の取れていない商品・サービスにいつまでもこだわらず、利益率の高い事業や主力商品に経営資源を集中しましょう。例えば粗利の高い商品に販促費を優先投入し、利益率の低い製品は在庫処分して事業整理する決断も時には必要です。利益がしっかり出る分野に絞れば、キャッシュが残る体質に変わっていきます。

参考: 実際に、コロナ禍で赤字が続いていたあるヘアサロンでは、新規の借入に頼る前に既存店舗の売上拡大に取り組み、わずか2ヶ月で月次決算を黒字化して現預金残高を増やすことに成功しました。利益を出せば現金も増える好例と言えます。

事例:資金繰り改善の成功例と失敗例

成功例:融資に頼らず危機を乗り切ったA社

地方の製造業A社では、取引先からの入金が遅れがちで仕入代金や人件費の支払いに常に頭を悩ませていました。帳簿上は黒字でしたが、慢性的に資金繰りがひっ迫する状態が続いていたのです。銀行から追加融資を受けるのも難しい状況の中、A社は自社の工夫だけで資金繰りを改善する施策を次々に実行しました。

まず、大口取引先に交渉して売掛金の支払サイトを従来の60日から45日に短縮しました。別の得意先とは、受注時に代金の一部を前払いでもらう契約に変更し、完納までの資金負担を減らしています。仕入先にも協力を依頼し、主要原材料の支払を従来より15日遅らせてもらいました。また、使っていなかった古い工作機械を売却して現金を確保し、交際費や広告費などの経費も削減しました。これらの取り組みにより数ヶ月で資金繰りは大幅に改善し、銀行融資に頼らずとも回るだけのキャッシュを自社で捻出できるようになりました。

失敗例:銀行依存が招いた黒字倒産B社

建設業のB社では、常に銀行借入に依存して資金繰りを回していました。完成工事の入金サイトが長い一方で、下請け業者や職人への支払いは待ってくれないため、その穴埋めを銀行からの短期借入に頼っていたのです。

しかしある時、景気の悪化で売上が落ち込んだ際に追加の融資を銀行に申し込んだものの断られてしまい、たちまち支払い資金がショートしました。B社は帳簿上では利益が出ていたものの、慢性的に資金繰り対策を怠った結果、遂には黒字倒産に至ってしまいました。銀行に頼り切りだったツケが回った形と言えるでしょう。

まとめ

資金繰り改善は一朝一夕に劇的な効果が出るものではありません。しかし、本文で紹介したような地道な施策を積み重ねることで、徐々にキャッシュフローは健全になっていきます。銀行から借りなくても回る強固な財務体質を作ることは、将来の経営に大きな安心感をもたらします。中小企業では経営者ご自身やご家族(社長夫人)が資金管理を担っているケースも多いでしょう。ぜひご夫婦二人三脚で今回紹介した改善術を実践し、銀行に頼らない盤石な資金繰り体制を築いてください。

無料相談はこちらから

前のコラムへ

前のコラムへこのコラムを見た人は、下記もご覧になっています。

2025.02.27

目次1 資金繰りが悪化する原因とは?2 資金繰りの悪化を防ぐための5つの予防策2.1 (1)資金繰り表の作成と活用(現金収支の見える化)2.2 (2)売掛金の回収サイクル短縮(…

>>続きを読む

2025.02.27

目次1 資金繰り改善の基本ポイント2 成功企業の事例と失敗企業の事例3 まとめ:売上アップよりも資金繰りの安定が大切! 中小企業の経営者の皆様、売上を伸ばすことに日々ご尽力され…

>>続きを読む

2025.03.06

目次1 ポイント1:資金繰りの徹底改善で「会社の延命措置」を施す2 ポイント2:不採算工事の見直し・撤退で出血を止める3 ポイント3:徹底的なコスト削減で収支構造を立て直す4 …

>>続きを読む

無料相談はこちらから